Reklamos įkainiai

Kontaktai

Budas.lt naujienos

Budaslt

Budas.lt

2025 m. liepos 12 d., Šeštadienis

Paieška...

Paieška...

Menu

Budas.lt

Naujienos

Pasaulyje

Ūkis

Žmonės

Kriminalai ir nelaimės

Švietimas/Sportas

Laisvalaikiui

Skanaus!

Įdomybės

Komentarai

Aktuali informacija

Religija

Sveikata

Regionų naujienos

Naujienos Mažeikiuose

Skelbimai

Renginiai

Transportas

Teisėsauga

Aktuali informacija

Religija

Sveikata

Regionų naujienos

Transportas

Teisėsauga

Naujienos

Pasaulyje

Ūkis

Žmonės

Kriminalai ir nelaimės

Švietimas/Sportas

Laisvalaikiui

Skanaus!

Įdomybės

Komentarai

Taip pat skaitykite:

Prokurorai nutraukė iš teismo susigrąžintą buvusios Mažeikių politikės „čekiukų“…

Mokyklų vadovai kritikuoja sprendimą pridėti balų egzaminų rezultatuose, bet dal…

R. Žemaitaitis pripažintas nusižengęs etikai, kai paskelbė neteisingą informacij…

Kaip nebrangiai susikurti internetinę svetainę: išsamus gidas pradedantiesiems

„Lietuvai nereikalingas jaunimas“: prie Vyriausybės – abiturientų protestas dėl …

Valstybinio matematikos brandos egzamino neišlaikė per 15 proc. abiturientų – da…

Kaip pagerinti savijautą natūraliai? Atsakymas – kokybiški papildai

Kernavėje prasideda Gyvosios archeologijos festivalis

Seime – idėja liberalizuoti valstybinę techninę apžiūrą

Kaip išsirinkti geriausią nugaros masažą?

Ką reikia žinoti apie šilumos siurblio įrengimą naujos statybos name?

Draskyklės katėms – ar būtina, jei katė laikoma tik namuose?

SEO optimizacija el. parduotuvei – dažniausios klaidos

Kiek vietos reikia miegamajai lovai?

Seimas nustatė, kaip bus atlyginama meškų padaryta žala bitynų, ūkinių gyvūnų sa…

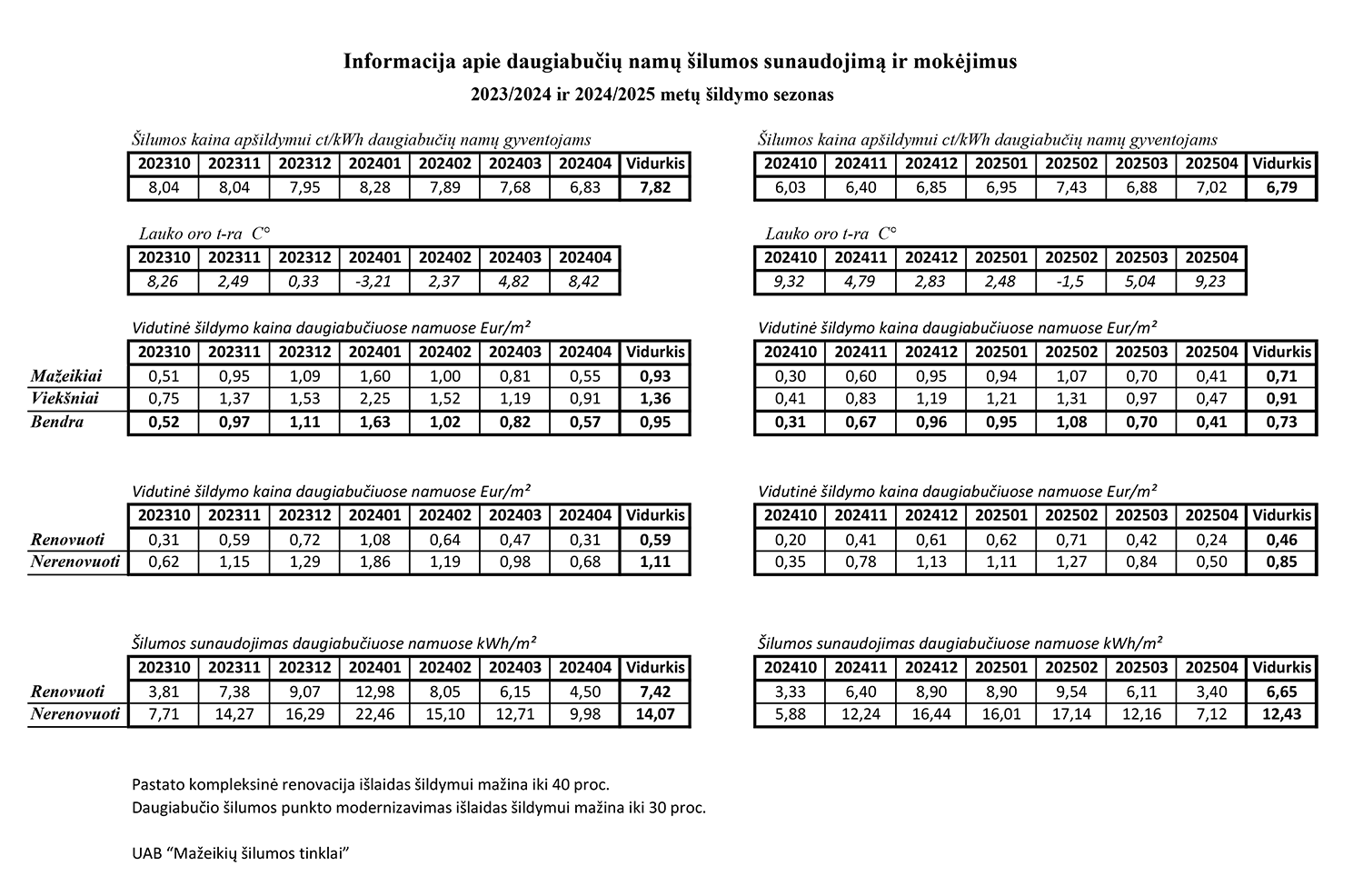

Informacija apie daugiabučių namų šilumos sunaudojimą ir mokėjimus

Inga Ruginienė: norintiems atsiimti pinigus iš antros pakopos fondų bus parengta…

Naujas saugumo lygis keliuose – mobilūs smūgio slopintuvai

Seime – tarpinstitucinis susitikimas dėl DI klastojamų žurnalistų veidų ir balsų

Svarbiausi Seimo priimti mokesčių pakeitimai – BNS apžvalga

IV tarptautinio Mažeikių vargonų muzikos festivalio programa – išskirtinė

Ar įmanoma išlaikyti švytinčią odą visus metus? Gydytojų ir specialistų patarim…

Seimas įteisino tris GPM tarifus, papildomą NPD šeimoms

Seimas nusileido ūkininkų reikalavimams – mažina GPM tarifus

Karšto oro gruzdintuvė ar tradiciniai kepimo būdai: privalumai ir trūkumai

Šiauliuose pradėjo veikti naminių gyvūnų kapinės

Didžiosios Joninės subūrė tūkstantinę minią

Lietuvos chorvedžiai Osle: profesiniai atradimai, muzikiniai dialogai ir įkvėpim…

Kaip dažnai reikia valyti dūmtraukius?

Kaip išsirinkti toršerą pagal interjero stilių – nuo klasikos iki moderno?

Kodėl verta rinktis betonines čerpes, o ne skardinį stogą?

Kaip išsirinkti šviestuvus namams: svarbiausi patarimai stilingam ir funkcionali…

Atstatytas ir pašventintas Baltasis kryžius

Šv. Petro skatiko svarba popiežiaus misijoje

Seimas po svarstymo pritarė pensijų reformai su dviejų metų pasitraukimo iš kaup…

Projekto „Įspausta amžinybėje: akmens kodas – Gailevičius“ pristatymas Ukrinuose…

Seimo komitetas persigalvojo: siūlo nustatyti dviejų metų pasitraukimo iš pensij…

Kodėl verta įsigyti prekių suaugusiems?

Maisto papildai cholesterolio mažinimui – reguliuokite cholesterolį

Generalinė tvarkos diena garaže – ko reikės...

Mažeikiškis kaltinamas smurtavęs prieš besilaukiančią sugyventinę

Seimas priėmė dalį mokesčių pakeitimų, likusieji – ketvirtadienį

Seimas nuo kitų metų apmokestino draudimo sutartis 10 procentų tarifu

Dėl galimo prieštaravimo Konstitucijai iš Seimo darbotvarkės išbrauktas klausima…

„Niuansas“ triumfavo tarptautiniame „EUROJURMALA“ festivalyje Jūrmaloje

BFK pakeitė poziciją, pritarė brangesniam nei 450 tūkst. eurų pagrindinio būsto …

TTK pritarė siūlymui švelninti atsakomybę „čekiukų“ bylose, keturi komiteto nari…

Gurmaniška patirtis tavo namuose – užsisakyk tikrus raudonuosius ikrus

Vakaras, kuris tampa legenda – išbandyk gyvą Mafia žaidimą su draugais

Chirurgo skalpelį keičia į aktyvų poilsį

Chirurgo skalpelį keičia į aktyvų poilsį

Ministerija mokyklas ragina nusistatyti, kaip bus ribojamas mobiliųjų telefonų n…

Teismui perduota mažeikiškio byla dėl pornografijos, seksualinio smurto prieš 40…

„Paskutinė kova“: ministrė ragina pritarti pokyčiams sveikatos sistemoje, nes vė…

Savivaldybės administracijoje – naujas vadovas

Vyriausybė pritaria siūlymui tėvadienius suteikti tiems, kas augina vaiką iki 14…

Vyriausybė – už ilgesnes nedarbo išmokas ikipensinio amžiaus žmonėms

BFK keičia poziciją dėl verslo liudijimų turėtojų apmokestinimo

BFK pritarė 1044 eurų papildomam NPD už vaiką

Seimo komitetas pritarė siūlymui Sausio 13-ąją paskelbti nedarbo diena, atsisaka…

Iš Europos čempionato – su medaliais

Ministrė: naujos tvarkos dėl priemokų nesilaikančioms gydymo įstaigoms grėstų ne…

Ministrė: tariamės su „Leopard“ gamintojais dėl užsakytų tankų surinkimo Lietuvo…

Seimo TTK: priemokų už sveikatos paslaugas uždraudimas neprieštarauja Konstituci…

Vaikų rankutėmis piešta donorystės žinia iš Šiaulių leidžiasi į kelionę per Liet…

Kaip suplanuoti nepamirštamas krikštynas: žingsnis po žingsnio

Nuorodų sąrašas

Nuorodų sąrašas

Visos teisės saugomos © 2025 VšĮ „Mažeikių laikraštis“.

Powered by

BaltiCode

Naujienos

Pasaulyje

Ūkis

Žmonės

Kriminalai ir nelaimės

Švietimas/Sportas

Laisvalaikiui

Skanaus!

Įdomybės

Komentarai

Aktuali informacija

Religija

Sveikata

Regionų naujienos

Naujienos Mažeikiuose

Skelbimai

Renginiai

Transportas

Teisėsauga